多宝体育- 多宝体育官方网站- APP下载“基金会”内地香港大不同——税务减免篇

2026-01-01多宝体育,多宝体育官方网站,多宝体育APP下载对于企业与高净值人士而言,慈善捐赠不仅是向善之心,更是一门关于“价值”的学问:如何让每一分善款发挥最大社会效益?同时,如何让公益行为也能为自身带来合法的财务优化与品牌增值?

本期我们将阐述内地与香港在慈善组织及其捐赠者的税务待遇上存在的差异,帮助捐赠人及相关机构进行捐赠决策,让善意精准释放,同时撬动更大社会价值与商业价值。

中国内地基金会自成功设立起,则具备非营利组织免税资格、公益性捐赠税前抵扣资质。相关资质有年限,到期需要提交申请,甚至需要参加等级评定;

而中国香港地区基金会是担保有限公司,审批手续简单,但相关税收优惠资质需要另行向税务局申请。

下表呈现了中国内地和中国香港基金会自身享受免税待遇的范围、获取门槛,重点对比了两地基金会可豁免的税种、可视为免税收入的范围以及获取免税地位的核心要求。

基金会能否为捐赠者提供税务抵扣凭证,是其核心价值的之一。为了获得和维持这一资质,内地与香港设置了截然不同的要求。

中国内地基金会需获得公益性捐赠税前抵扣资质,要获得该资质,需要符合严格的公益支出和管理费用要求;

而中国香港基金会在税务局申请成为认可慈善机构”即可为捐赠者提供税务抵扣凭证。

针对中国内地的基金会,日常运营须遵循明确的法律规定,涵盖信息报送、公益支出标准、管理费用比例及评估等级等多个方面。这些法律要求同样规定了中国内地基金会每年必须开展相应的公益活动和项目。

相比之下,中国香港地区的基金会在日常运营中并无严格的法律约束。若需享受捐赠税务减免,仅需遵循章程,开展四大类慈善宗旨活动,并获得税务局认可的慈善机构资质即可,实际支出方面并未受到过多法律限制。

对于企业家及其家族的财富规划而言,捐赠不仅是一种善举,更是一项关键的财务安排。

在中国内地,捐赠不仅可以是现金,还可以是实物、股权、知识产权、艺术品等。然而,在香港,若要享受捐赠税务减免,必须以现金形式进行(且金额需在100元以上)。

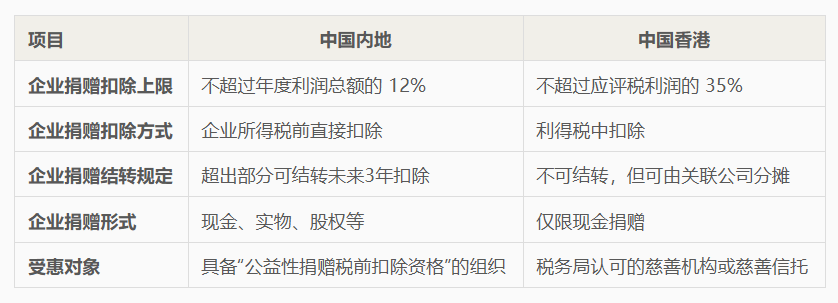

此外,在税务抵扣的上限方面,两地也有显著差异。下表将聚焦这两大核心维度进行分析。

从上述表格可以看出,中国香港的个人捐赠扣除比例相对较高,且允许配偶之间进行分摊。然而,其捐赠形式较为单一,仅限于现金捐赠。

相比之下,内地的捐赠形式则更为多样,涵盖了实物和股权等多种形式。只要持有合法的凭证,便可进行抵扣,但需要注意的是,捐赠扣除不可结转至下一年度,并且抵扣上限相较于中国香港地区略低。

企业捐赠是实现社会责任与商业战略协同的关键手段。很多企业都会通过不同形式进行慈善行为。其中,直接慈善捐赠是企业使用最多的方式。

而慈善捐赠形式的多样性(包括现金、股权或实物)以及抵扣上限的高低,共同决定了企业在公益投入方面的财务规划空间和激励力度。

中国内地企业在进行捐赠时,可享受的扣除比例相对较低,仅为年利润总额的12%。然而,这部分捐赠额度可在3年内结转,对于大额捐赠,企业还可以选择分批结转抵扣,从而在一定程度上减轻税负。

相比之下,香港的捐赠扣除比例较高,且与个人捐赠享受相同的额度待遇。不过,香港的捐赠扣除不可跨年结转,但企业可以通过关联公司进行分摊抵扣。需要注意的是,香港的捐赠形式仅限于现金,股权捐赠和实物捐赠均无法享受税务减免优惠。

在突发灾难面前,中国内地与中国香港之间总是展现出深厚的慈善精神,两地居民相互支援,积极捐款,共同扶贫济困。

例如,在2008年汶川大地震发生后,香港各界也迅速行动,为汶川的受灾群众筹集善款。2025年11月,中国香港大埔宏福苑遭遇了严重的5级火灾,中国内地随即动员全国企事业单位和民众为受此次灾难影响的人员和单位捐款。

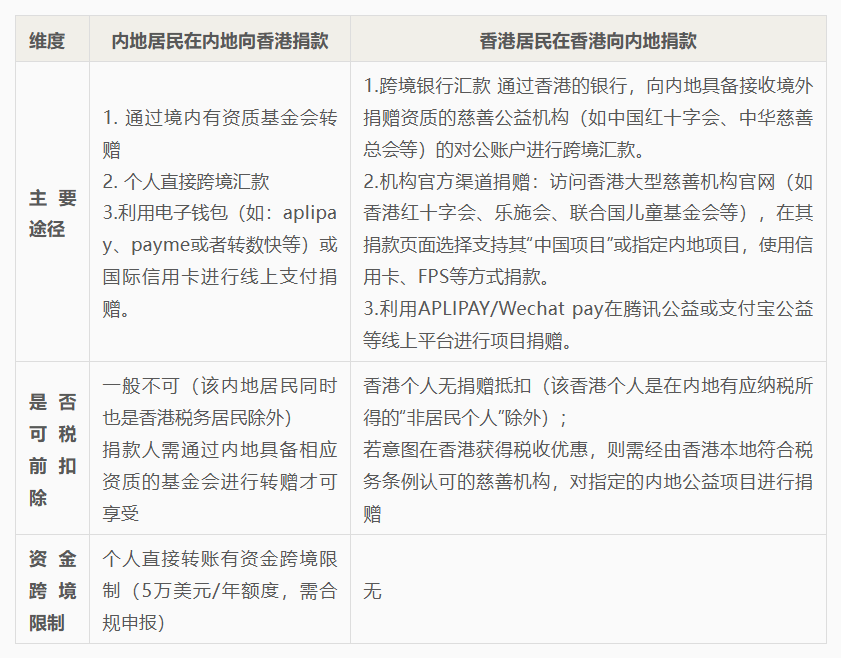

受两地管理制度差异和外汇管理制度的影响,跨地区捐赠及相关税收优惠会受到一些限制和影响。具体可参考下表:

从上表我们可以看出,两地的捐赠税收优惠政策都与纳税身份紧密挂钩,根本目的在于服务和支持本地的纳税人及公益事业。

因此,香港居民如想获得内地捐赠的税前抵扣,关键在于被界定为在内地有应税收入的“非居民个人”,在内地有缴纳所得税。

而内地居民要申请香港的捐赠扣税,核心门槛在于必须是香港的纳税人。对于多数跨境捐赠者而言,由于不符合对方税收管辖区的纳税身份,往往难以直接获得税务优惠,下文将继续对比两地基金会上的各种税务优惠差异。

由上表可知,在当前互联网技术高度发达的背景下,两地居民均已能够借助线上支付平台实现跨境捐赠。然而,若内地居民以传统汇款方式向香港地区进行捐赠,仍会受到跨境资金流动的相关限制。

在税务安排方面,非香港税务居民的内地捐款人若直接向香港慈善机构捐款,将无法享受香港税法下的慈善捐赠税收优惠或内地税法下的公益性捐赠税前扣除待遇。

同样,对于未在内地构成应纳税所得的香港居民(作为“非居民个人”)而言,其直接向内地慈善组织捐赠的款项,也无法在内地享受相应的税收优惠或捐赠税前扣除。

因此,若希望在内地实现捐赠款项的税前扣除,捐款人需通过内地具备相应资质的基金会进行转赠;若意图在香港获得税收优惠,则需经由香港本地符合税务条例认可的慈善机构,对指定的内地公益项目进行捐赠。

本期着重探讨了中国内地与中国香港基金会税务减免的区别,以及基金会获取免税资质和捐赠人在捐款时获得税务减免资质的相关要求。在此,对于同时活跃于内地与香港的跨境高净值人士、企业家及家族而言,两地在慈善捐赠税务政策上的显著差异,深刻影响着其整体捐赠策略与行为模式。

由于内地允许包括股权、实物在内的多样化捐赠形式,并设有三年结转机制,更适合希望进行大额、长期资产配置的捐赠者;

而香港虽然仅限现金捐赠,但扣除比例更高、流程更为简明,且具备一定的家庭分摊灵活性,更适合追求高效、灵活税务安排的个人或家族。

因此,跨境身份人士在进行慈善规划时,往往需要综合考量其收入来源地、资产形态、家族财富布局以及预期的公益影响力,在两套规则之间进行策略性选择与平衡。

例如,他们可选择在内地设立基金会以处理股权或实物捐赠,同时利用香港的较高扣除比例进行现金捐赠优化当年税负。同时利用两地对于捐赠税务抵扣的优势,搭建“两地协同、形式互补”的慈善架构。

上述模式正成为越来越多跨境慈善家的共同选择,比如:小米集团,在中国内地于2019年设立北京市小米公益基金会,与此同时在中国香港亦设立小米基金会(担保有限公司),两基金会协同作用,分别利用两地的税务优惠政策,更好地推进公益项目的实施。

所以理解并善用这些政策差异,不仅能让每一份善意获得更充分的财务回报,更能让慈善行为本身,成为连接两地、优化整体财富与社会价值的重要桥梁。

下期将继续探讨大家共同关注的信息披露的两地差异,欢迎持续关注。若您对基金会设立、托管和股权捐赠欢迎业务垂询。

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看返回搜狐,查看更多